گتی ایماژ

گتی ایماژکاهش نرخ وام مسکن در نهایت ممکن است برای صاحبان خانه و خریدارانی که برای اولین بار خانه دارند، تسکین دهد.

در بازاری که به عنوان “دیوانه” توصیف می شود، وام دهندگان به شدت برای مشتریان جدید رقابت می کنند، در حالی که سعی می کنند وام گیرندگان را از قبل نگه دارند.

تنها در جمعه 13 ام، ارائه دهندگان معروفی مانند Nationwide، HSBC و NatWest نرخ های ثابت خود را کاهش دادند. در اقدامی غیرعادی، TSB برای دومین بار در یک هفته این کار را انجام داده است.

تحلیلگران انتظار کاهش بیشتر را دارند، اما کارگزاران می گویند ترس از دست دادن (FOMO) در بهترین معاملات، برخی از وام گیرندگان را فلج می کند.

اگر آنها قبل از انقضای قرارداد فعلی خود اقدامی نکنند، در معرض نرخ متغیر بسیار گرانتری قرار خواهند گرفت.

یک وسواس ملی

در چند سال گذشته، نرخ وام مسکن در بحثهایی از گفتگوهای میز شام تا مناظرههای انتخاباتی مطرح شده است.

حدود 1.6 میلیون وام گیرنده موجود قراردادهای نسبتا ارزانی با نرخ ثابت داشتند که امسال منقضی می شوند. صدها هزار خریدار بالقوه امیدوار بودند که برای اولین بار خانه خود را بدست آورند.

با این حال، نرخ ها برای بیش از یک دهه نوسان و بسیار بالاتر از حد نرمال بوده است.

نرخ بهره وام مسکن ثابت تا زمانی که قرارداد منقضی شود، معمولاً پس از دو تا پنج سال تغییر نمی کند و نرخ جدیدی برای جایگزینی آن انتخاب می شود.

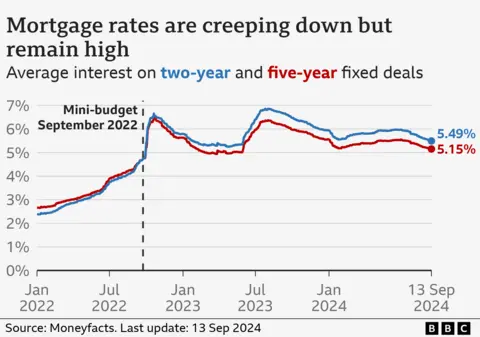

میانگین نرخ معاملات جدید اکنون 5.49 درصد برای یک قرارداد دو ساله است که کمترین میزان در بیش از یک سال گذشته است. طبق گزارش سرویس اطلاعات مالی Moneyfacts، معاملات پنج ساله دارای میانگین نرخ 5.15٪ است.

با این حال، بهترین نرخها، به اصطلاح سرفصل، برای کسانی است که بخش کوچکی از ارزش خانه را وام میگیرند (که به عنوان وام به ارزش شناخته میشود). بسیاری از آنها در سطوحی هستند که دیده نشده است، زیرا نرخ ها پس از یک بودجه کوچک در دوران نخست وزیری کوتاه مدت لیز تراس افزایش یافت.

اما جونز، مدیر عامل وقتی بانک میگوید نه، گفت: «ممنتوم واقعاً شروع به رشد کرده است و کاهشها شدید و سریع در حال انجام است.

با نزدیک شدن به ماه های پایانی سال، وام گیرندگان برنده هستند زیرا وام دهندگان به دنبال رقابت برای سهم بازار مهم هستند.

“ما شانس آوردیم”

کاهش نرخ بهره توسط بانک انگلیس در ماه اوت با احتمال ادامه آن یکی از دلایل کاهش نرخ وام مسکن است.

برای جانی و سوفی ابوت که آخرین قرارداد وام مسکن آنها در پایان ژوئیه تمام شد، خیلی دیر رسید.

جانی ابوت

جانی ابوتاگر آنها در مارک با بی بی سی صحبت کردندh، زن و شوهری از لافبورو که سه فرزند دارند، اعتراف کردند که هر گزینه مانند یک قمار است.

در نهایت تصمیم گرفتند خانه ای بخرند که نیاز به بازسازی داشت.

آقای ابوت گفت: «ما قدم برداشتهایم و عملاً میتوانیم با وام مسکن مقابله کنیم. “وقتی این کار تمام شود عالی خواهد شد.”

در ماه ژوئن، بانک انگلستان سه میلیون خانوار را اعلام کرد پرداخت وام مسکن آنها افزایش خواهد یافت در دو سال آینده، و حدود 400000 دارنده وام مسکن با افزایش “بسیار بزرگ” در پرداخت ها مواجه شدند.

چند ماه پیش، گری ریس انتظار می رود که شما مجبور شوید سبک زندگی خود را به طور جدی تغییر دهید زمانی که قرارداد فعلی او در اکتبر به پایان می رسد. اکنون همه چیز بهتر به نظر می رسد.

با این حال، برای بسیاری از افراد، مزیت آن افزایش کمتری در پرداخت ماهانه وام مسکن است، نه یک افت. صادقانه بگویم، ضربه مالی آنچنان خسارت وارد نخواهد کرد.

او گفت: “این بهبود یافته است، اما نرخ وام مسکن من هنوز دو برابر می شود، نه سه برابر.”

او انتظار دارد به امید کاهش بیشتر نرخ، قراردادی دو ساله امضا کند. بانک انگلستان تصمیم بعدی خود را در مورد نرخ بهره روز پنجشنبه خواهد گرفت، اگرچه تحلیلگران پیش بینی می کنند 5% نگه دارید.

گتی ایماژ

گتی ایماژاین دو مورد نشان می دهد که در حالی که اوضاع برای وام گیرندگان مثبت تر به نظر می رسد، همه به یک اندازه سود نمی برند. در همین حال، سپرده گذاران شاهد کاهش بهره ای هستند که به دست می آورند.

کارگزاران می گویند وام دهندگان بهترین معاملات را به خریداران خانه جدید ارائه می کردند تا مشتریان رهن مجدد.

به گفته دیوید هولینگ ورث، کارگزار L&C، با خریداران نسبتاً کمی، تامین کنندگان در تلاش هستند تا تکه ای از پای کوچک را دریافت کنند. این شامل ارائه وام با چند برابر درآمد بالاتر، تا 5.5 برابر است.

او گفت که در حالی که کمترین پیشنهادها “بمب نبود”، بازار دیوانه بود.

او گفت که با تلاش وام دهندگان برای دستیابی به اهداف پایان سال، بازار می تواند برای وام گیرندگان مجدد بهبود یابد.

وقت عمل است؟

آقای هالینگ ورث گفت که خطر برای هر وام گیرنده ای که به طور نامحدود منتظر نرخ های پایین تر است این است که هیچ کاری انجام نمی دهند.

هنگامی که قرارداد ثابت منقضی می شود، وام گیرندگان به طور خودکار به نرخ متغیر استاندارد وام دهنده خود تغییر می کنند – که در حال حاضر دارای نرخ بهره متوسط 7.99 درصد است، دو و نیم درصد بالاتر از قرارداد دو ساله جدید.

جو گینگری، مشاور وام مسکن، گفت افرادی که در حال خرید یا رهن مجدد هستند، اگر نرخ ها قبل از مهلت شخصی خود به کاهش ادامه دهند، همچنان می توانند به معامله بهتری روی بیاورند.

او گفت: “من شخصاً مشتریانی را دیده ام که می توانند پیشنهادات وام مسکن مورد مذاکره مجدد را برای نرخ های پایین تر دریافت کنند که باعث صرفه جویی در هزینه پرداخت های ماهانه آنها می شود.”

آرون استرات از کارگزار ترینیتی فایننشیال گفت وام گیرندگان باید بر نرخ های خود نظارت کنند، به ویژه در هفته های قبل از پایان وام مسکن، تا مطمئن شوند که بهترین نرخ ممکن را دریافت می کنند.

او انتظار داشت که کاهش نرخ بهره ادامه یابد، به خصوص اگر بانک انگلستان نرخ پایه خود را در روز پنجشنبه یا اواخر امسال کاهش دهد.

با کاهش هزینه های تامین مالی وام مسکن، برخی در صنعت پیشنهاد می کنند که وام دهندگان می توانند زودتر نرخ ها را کاهش دهند.

آنها می گویند وام دهندگان قیمت ها را هفته به هفته با افزایش های کوچکتر کاهش می دهند، در حالی که می توانند به یکباره تخفیف های بزرگ تری بدهند.

راه هایی برای مقرون به صرفه تر کردن وام مسکن

- اضافه پرداخت کنید. اگر هنوز برای یک معامله با نرخ ثابت کم وقت دارید، ممکن است بتوانید اکنون برای پس انداز در آینده هزینه بیشتری بپردازید.

- به وام مسکن فقط با بهره تغییر دهید. این می تواند پرداخت های ماهانه شما را مقرون به صرفه کند، حتی اگر بدهی هایی را که هنگام خرید خانه خود ایجاد کرده اید، پرداخت نکنید.

- مدت وام وام مسکن خود را تمدید کنید. یک مدت وام مسکن معمولی 25 سال است، اما شرایط وام مسکن 30 و حتی 40 ساله اکنون در دسترس است.

جزئیات بیشتر در اینجا.